입주기업 지원프로그램

- 기술부문

- 기술개발, 기술이전 및 평가, 디자인개발지원, 시제품 제작, 시험, 검사, 장비지원, 애로기술 지원(전문가 POOL), 보육닥터, 생산공정 관리 등

- 경영부문

- 사업계획서 작성 및 타당성 검토, 비즈니스모델 및 전략수립, 경영진단, 사업진행도 평가, 재무, 세무, 회계, 홍보, 시장조사, 판로, 마케팅, 해외판로 지원, 아웃소싱, 교육지원, 법인 및 공장설립지원, 법률자문, 특허지원, 정보제공 등

- 행정부문

- 입주 및 졸업기업 간 네트워크 지원, 업무공간 제공 및 관리, 공단입주 등 지자체와의 연계, 사무장비(팩스,복사 등) 지원, 회의실, 휴게실 제공, 창고/보관 시설,주차/보안서비스, 전산시스템 지원, 사업관련 유료 DB지원 등

- 자금부문

- 정부 및 유관기관 정책 자금 정보제공, 투자(IR)지원, 엔젤클럽 정보 지원

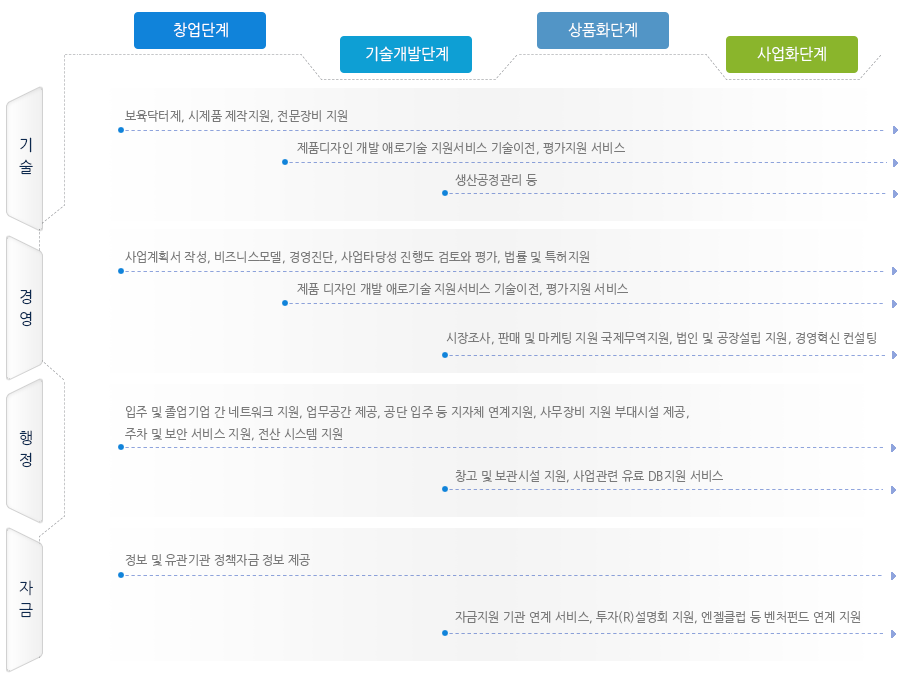

보육단계별 주요 지원프로그램

| 창업단계 | 기술개발단계 | 상품화단계 | 시업화단계 |

|---|---|---|---|

| 기술 | 보육닥터제, 시제품 제작지원, 전문장비 지원 | ||

| 제품디자인 개발 애로기술 자원서비스 기술이전, 평가지원 서비스 | |||

| 생산공정관리 등 | |||

| 경영 | 사업계획서 작성, 비즈니스모델, 경영진단, 사업타당성 진행도 검토와 평가, 법률 및 특허지원 | ||

| 제품디자인 개발 애로기술 자원서비스 기술이전, 평가지원 서비스 | |||

| 시장조사, 판매 및 마케팅 지원 국제 무역지워느 법인 및 공장설립 지원, 경영혁신 컨설팅 | |||

| 행정 | 입주 및 졸업기업 간 네트워크 지원, 업무공간 제공, 공단 입주 등 지자체 연계지원, 사무장비 지원 부대시설 제공, 주차 및 보안 서비스 지원, 전사 시스템 지원 | ||

| 창고 및 보관시설 지원, 사업관련 유료 DB지원 서비스 | |||

| 자금 | 정보 및 유관기관 정책 자금 정보 제공 | ||

| 자금지원 기관 연계 서비스, 투자(R)설명회 지원, 엔젤클럽 등 벤처펀드 연계 지원 |

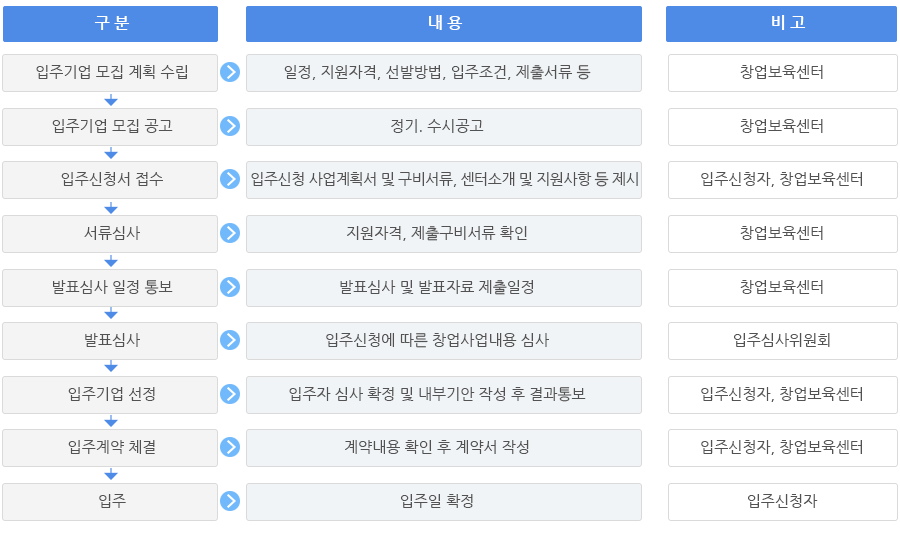

입주절차

| 구분 | 내용 | 비고 |

|---|---|---|

| 입주기업 모집 계획 수립 | 일정, 지원자격, 선발방법, 입주조건, 제출서류 등 | 창업보육센터 |

| 입주기업 모집 공고 | 정기. 수시공고 | 창업보육센터 |

| 입주신청서 접수 | 입주신청 사업계획서 및 구비서류, 센터소개 및 지원사항 등 제시 | 입주신청자, 창업보육센터 |

| 서류심사 | 지원자격, 제출구비서류 확인 | 창업보육센터 |

| 발표심사 일정 통보 | 발표심사 및 발표자료 제출일정 | 창업보육센터 |

| 발표심사 | 입주신청에 따른 창업 사업내용 심사 | 입주심사위원회 |

| 입주기업 선정 | 입주자 심사 확정 및 내부기안 작성 후 결과통보 | 입주신청자, 창업보육센터 |

| 입주계약 체결 | 계약내용 확인 후 계약서 작성 | 입주신청자, 창업보육센터 |

| 입주 | 입주일 확정 | 입주신청자 |

중소벤처기업부 지정 창업보육센터 세제혜택

- 창업보육사업자

-

터치하여좌우로 움직이세요

창업보육사업자 표 대상 지원내용 근거 창업보육센터 직접 지원 ∙ 창업보육센터 운영 - - 운영비 : 경영평가 결과에 따라 등급별 차등지원

- - 사업비 : 발표평가 결과에 따라 사업비 선정지원

창업보육센터 운영요령

(중소벤처기업부 고시)제도 지원 ∙ 창업보육센터사업자의 지정을 받은 자가 창업보육센터용으로 직접 사용하기 위하여 취득하는 부동산에 대해서는 취득세의 100분의 50을, 과세기준일 현재 창업보육센터용으로 직접 사용하는 부동산에 대해서는 재산세의 100분의 50(수도권 외의 지역에 소재하는 부동산의 경우에는 100분의 60)을 각각 2026년 12월 31일까지 경감 지방세특례제한법제60조 3항 ∙ 학교등이 창업보육센터사업자의 지정을 받고 창업보육센터용으로 직접 사용하기 위하여 취득하는 부동산)에 대해서는 취득세의 100분의 75를, 과세기준일 현재 창업보육센터용으로 직접 사용하는 부동산에 대해서는 재산세(「지방세법」 제112조에 따른 부과액을 포함)의 100분의 100을 각각 2026년 12월 31일까지 감면 조세특례제한법제6조

-

- 창업보육센터 입주기업

-

터치하여좌우로 움직이세요

창업보육센터 입주기업 표 대상 지원내용 근거 입주기업 직접 지원 ∙ 창업보육센터를 통한 경영․기술 컨설팅 지원 - 제도 지원 ∙ 창업보육센터에 입주하는 자가 해당 창업보육센터용으로 직접 사용하기 위하여 취득하는 부동산에 대하여 취득세, 등록면허세 및 재산세를 과세할 때에는 2023년 12월 31일까지 「지방세법」 제13조제1항부터 제4항까지, 제28조제2항ㆍ제3항 및 제111조제2항의 세율을 적용하지 아니한다. 지방세특례제한법제60조 3항 * 2026년 12월 31일까지 과밀억제권역 외의 지역에서 창업하는 중소기업이 대통령령으로 정하는 날부터 4년 이내(대통령령으로 정하는 청년창업기업의 경우에는 5년 이내)에 취득하는 부동산에 대해서는 다음 각 호에서 정하는 바에 따라 지방세를 경감

- 창업일 당시 업종의 사업을 계속 영위하기 위하여 취득하는 부동산에 대해서는 취득세의 100분의 75를 경감

- 창업일 당시 업종의 사업에 과세기준일 현재 직접 사용(임대는 제외)하는 부동산(건축물 부속토지인 경우에는 대통령령으로 정하는 공장입지기준면적 이내 또는 대통령령으로 정하는 용도지역별 적용배율 이내의 부분만 해당한다)에 대해서는 창업일부터 3년간 재산세를 면제하고, 그 다음 2년간은 재산세의 100분의 50을 경감<지방세특례제한법 제58조의3>

터치하여좌우로 움직이세요

창업보육센터 입주기업 표 구분 내용 근거 법인세 소득세 2024년 12월 31일 이전에 창업 혹은 벤처기업으로 확인받을 경우 - - 소득발생년도부터 5년간 50% 감면

- - 사업개시 후 5년간 소득이 없으면 5년되는 해부터 5년간 적용

- - 벤처확인 취소 혹은 벤처기업확인서 만료시에는 과세년도부터 감면 적용 취소

조세특례제한법

제6조등록면허세 등록면허세 면제 - - 2020년 12월 31일까지 창업하는 창업중소기업의 법인설립 등기(창업일부터 4년 이내에 자본 또는 출자액을 증가하는 경우를 포함)

- - 2020년 12월 31일까지 「벤처기업육성에 관한 특별법」 제2조의2제1항제2호다목에 따라 창업 중에 벤처기업으로 확인받은 중소기업이 그 확인일부터 1년 이내에 하는 법인설립 등기

지방세특례제한법

제58조의3취득세 2026년 12월 31일까지 과밀억제권역 외의 지역에서 창업하는 중소기업 면제 - 창업일 당시 업종의 사업을 계속 영위하기 위하여 취득하는 부동산에 대해서는 취득세의 100분의 75를 경감 지방세특례제한법

제58조의3재산세 2026년 12월 31일까지 과밀억제권역 외의 지역에서 창업하는 중소기업 면제 - 창업일 당시 업종의 사업에 과세기준일 현재 직접 사용하는 부동산(건축물 부속토지인 경우에는 대통령령으로 정하는 공장입지기준면적 이내 또는 대통령령으로 정하는 용도지역별 적용배율 이내의 부분만 해당)에 대해서는 창업일부터 3년간 재산세를 면제하고, 그 다음 2년간은 재산세의 100분의 50을 경감. 지방세특례제한법

제58조의3

-